联系人: 张生

手机: 13965252060

电话: 0351-7230785

邮箱: 458500223@qq.com

地址: 山西综改示范区太原唐槐园区129小区第十层西户1号

新能源:四季度风光装机相对集中光伏玻璃及玻纤行情如何演绎?(一)

前三季度,国内风光装机稳步推进,但增速未有明显增量。上游原材料光伏玻璃及玻璃纤维供应压力持续增加,价格走势出现阶段性分歧。随后需求释放持续不及预期下,供需延续偏弱走势。进入四季度,传统旺季来临,风光装机较为集中,而光伏玻璃及玻璃纤维市场行情来看,短期供应压力削减仍存难度,整体压力或将延续。

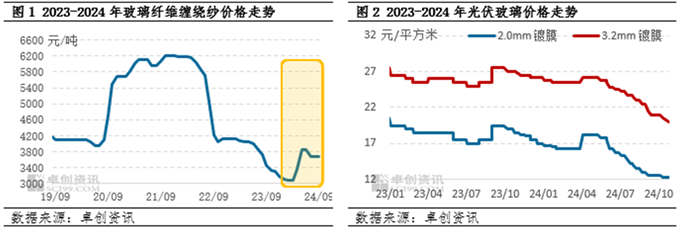

玻纤市场来看,主流产品价格呈“V”字型走势,上半年价格筑底反弹,随后区间波动。一季度价格持续探底,进入二季度行业长期亏损下,行业周期性被打破,基于成本压力下,4-6月各厂价格逐步回涨。而三季度价格受供应增加,叠加需求释放不及预期影响下,震荡调整。截至9月底,全国2400tex无碱缠绕直接纱均价在3673.03元/吨,同比上涨9.94%,环比8月均价下跌0.15个百分点;高价水平出现在5月3851.25元/吨,较年内最高均价水平下跌4.63%,同比上涨6.46%。而价格波动一方面来受需求影响大;另一方面供应端的增加亦利空市场中下游的心态。据卓创资讯数据统计,国内无碱池窑粗纱在产产能截至9月增至744.8万吨/年,三季度冷修产线极少,新点火及陆续投产产线较为集中。三季度供应量环比再次小增,其中,缠绕纱库存增加下,九游体育网站入口部分中小厂价格开始松动,短期来看,各池窑厂点火节奏有所放缓,但部分窑龄到期产线冷修尚不确定。而风电纱市场来看,环氧型产品、高模及超高模产品目前生产仍集中在国内三大家的供应范围,但主流产品价格下行影响,一定程度会带动风电纱价格提涨难度加大

光伏玻璃市场来看,年内光伏玻璃新产能增速放缓,但需求释放不及预期,供过于求加剧,价格创近两年历史低值。一季度,下游组件厂家排产偏低,海外订单跟进量有限,加之春节假期影响,价格承压下滑。节后随着需求启动,组件厂家排产提升,加之良好预期支撑,价格反弹。进入二季度,在产产能偏高,加之终端项目推进一般。光伏玻璃厂家出货欠佳,库存呈现连续上涨趋势。三季度随着前期点火产线陆续达产,供应量持续增加,需求支撑不足,价格进入下行通道。10月份2.0mm镀膜玻璃低价为12元/平方米,3.2mm镀膜玻璃低价位20元/平方米,均为年内最低价格。

供应端来看,近期库存影响逐渐加大,玻纤市场部分中小厂因库存压力较大,9月成交灵活度增加,部分针对个别客户定向优惠,市场利空因素加大。卓创资讯数据显示,9月底,国内样本企业总库存达75.58万吨,同比近几个月来看,均有明显缩减,而库存天数来看,平均在1.7个月左右。近期库存虽增速放缓,但前期库存基数较大,短期降库难度较大背景下,局部成交政策灵活度加大。

·玻璃纤维周评:玻纤价格弱势调整,电子纱市场暂稳出货(20241018-1024)

·玻璃纤维周评:无碱粗纱价格维稳观望,电子纱价格小幅回落(20241011-1017)

·玻璃纤维周评:玻纤价格维稳观望,电子纱出货稍好转(20241004-1010)

·玻璃纤维月评:玻纤市场价格稳中调整,电子纱需求表现一般(2024年9月)

·玻璃纤维周评:玻纤价格主流报稳,电子纱调涨动力有限(20240920-0926)