- 又升1位!惠州位列中国外贸50城第25名

- 海昌智能IPO:发出商品占比

- 苏州华砜精密取得自动顶出配件的冲压机专利可自动顶出冲压件方便工作人员操作

- 徐工机械深度:中国工程机械龙头矿机成套打开第二增长曲线

联系人: 张生

手机: 13965252060

电话: 0351-7230785

邮箱: 458500223@qq.com

地址: 山西综改示范区太原唐槐园区129小区第十层西户1号

海昌智能IPO:发出商品占比

九游体育网站入口九游体育网站入口2月13日,鹤壁海昌智能科技股份有限公司(以下简称海昌智能)北交所IPO已提交注册。

招股书显示,海昌智能是一家主要从事高性能线束装备研发、生产和销售的高新技术企业,致力于为下游的线束制造业提供智能化解决方案及相关配套服务,产品可服务于大量使用线束的相关行业,如汽车工业、信息通讯、光伏储能等。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,海昌智能披露的存货中的发出商品金额“异常”的高,交易所在两轮问询中对此都提出详细问询,而该公司在回复问询中的解释疑似存在“漏洞”。此外,该公司的研发费用率明显低于同行均值,且在报告期内起伏较大。

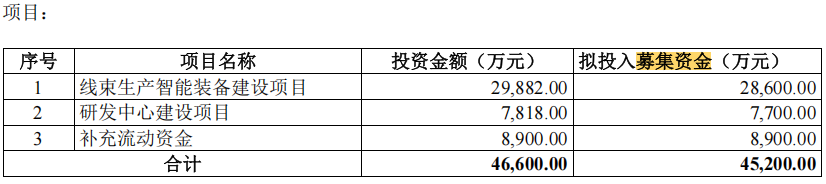

招股书显示,此次IPO,海昌智能计划募集资金4.52亿元,其中2.86亿元用于线束生产智能装备建设项目,0.77亿元用于研发中心建设项目,0.89亿元用于补充流动资金。

该公司2.86亿元募资的用于线束生产智能装备建设项目拟投资29882万元,实施线束生产智能装备建设项目。项目计划新建两座厂房,分别承担汽车线束装备、线束检测设备的生产任务以及仓储物流的功能,建设内容主要包括规划设计、项目建设、设备购置及人员的招募与培训。公司拟通过本项目进一步提升业务规模,增强公司在线束制造装备领域的市场竞争力和影响力。

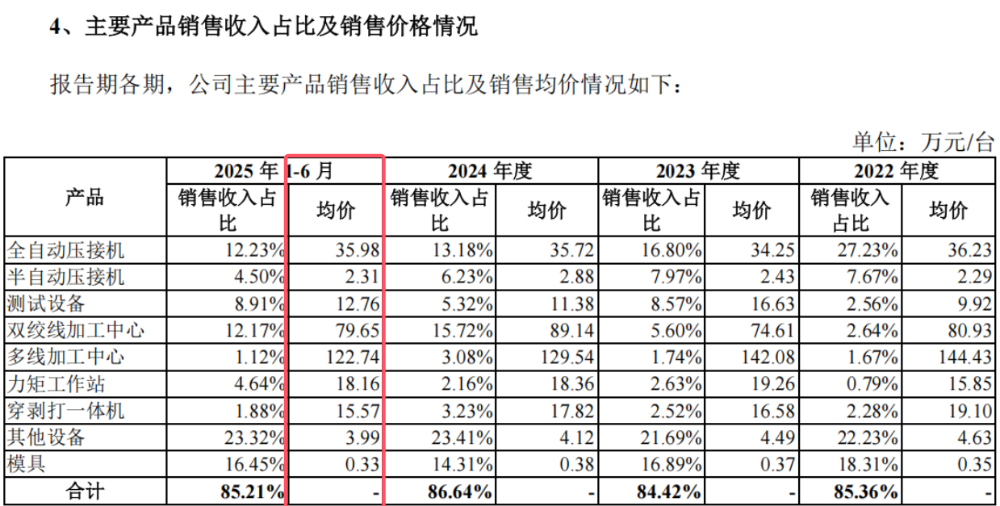

由此可见,上述募资项目完成后必将增加该公司未来产能。从2022年至2024年以及2025年6月30日(以下简称报告期),海昌智能的主要产品的产销率分别为95.77%、96.55%、85.95%、95.36%和99.32%,同期产能利用率分别为106.97%、107.08%、115.45%和115.81%。可见,海昌智能的产能利用率和产销率比较高。

招股书显示,报告期各期末,海昌智能的存货账面余额分别为19,349.21万元、22,006.81万元、24,015.46万元和34,290.87万元,该公司存货以原材料、在产品、库存商品和发出商品为主,各期末余额合计占存货账面余额的比例分别为98.19%、99.46%、98.79%和 98.59%。

其中,报告期各期末,该公司库存商品余额分别为1,415.16万元、1,274.17万元、1,689.36万元和2,421.88万元,占期末存货的比例分别为7.31%、5.79%、7.03%和7.06%。可见,该公司的库存商品在存货中的占比不高,但其发出商品占存货的比例较高。

报告期各期末,海昌智能的发出商品余额分别为5,733.89万元、10,999.77万元、12,381.75万元和19,636.68万元,占期末存货的比例分别为29.63%、49.98%、51.56%和57.27%,主要是公司已发往或送达客户现场但尚未签收或验收的产品。公司所生产销售的大部分设备具有定制化特征,产品在发往客户后需要在客户现场进行安装调试,调试验收周期需根据设备和客户具体情况而定,因此发出商品占存货比例较高。

海昌智能在回复交易所第二轮问询时披露,2024年末,海昌智能的发出商品较上年末增长1,381.98万元,增幅为12.56%。对此,该公司的解释是:主要是受公司对立讯精密发出商品增加的影响。公司当年末对立讯精密的发出商品余额为1,743.83万元,较上年末增长了1,000.77万元,主要是立讯精密因扩建新厂区以及承接新项目导致设备和模具采购需求增加,公司根据客户通知,在2024年11月和12月陆续向立讯精密发货了一批HBQ-922双绞线全自动下线年末尚在调试阶段,导致年末发出商品余额增长。

2025年6月末,海昌智能的发出商品较上年末增长7,254.93万元,增幅为58.59%,主要是受公司对比亚迪和立讯精密发出商品增加的影响。公司期末对比亚迪和立讯精密的发出商品余额分别为7,896.38万元和2,871.38万元,较上年末分别增长了5,463.51万元和1,127.55万元,合计增长6,591.06万元,占2025年6月末发出商品总增长额的90.85%。其中,公司对比亚迪的发出商品主要包括HBQ-910Fakra线束全自动生产线高压配电线束生产线,对立讯精密的发出商品主要包括 HBQ-804E全自动下线月末,上述设备尚在调试阶段,导致期末发出商品余额增长。

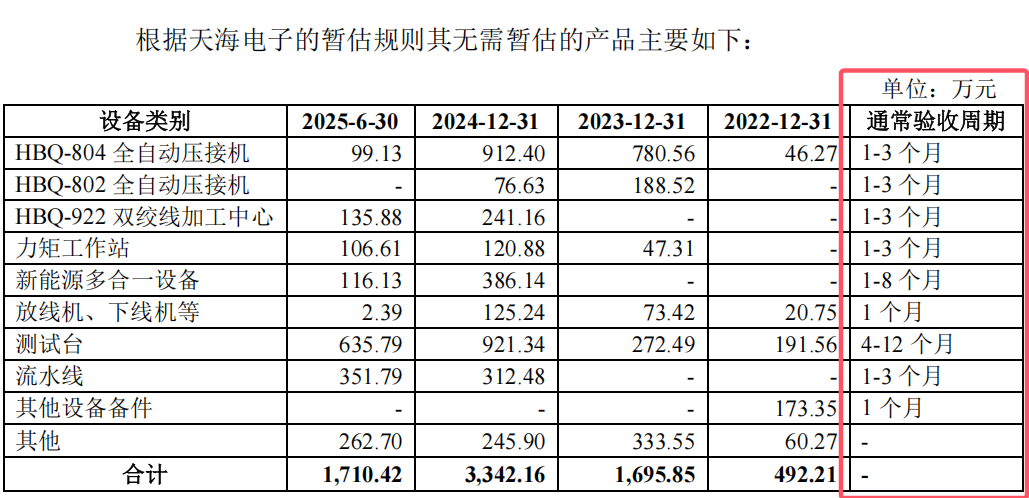

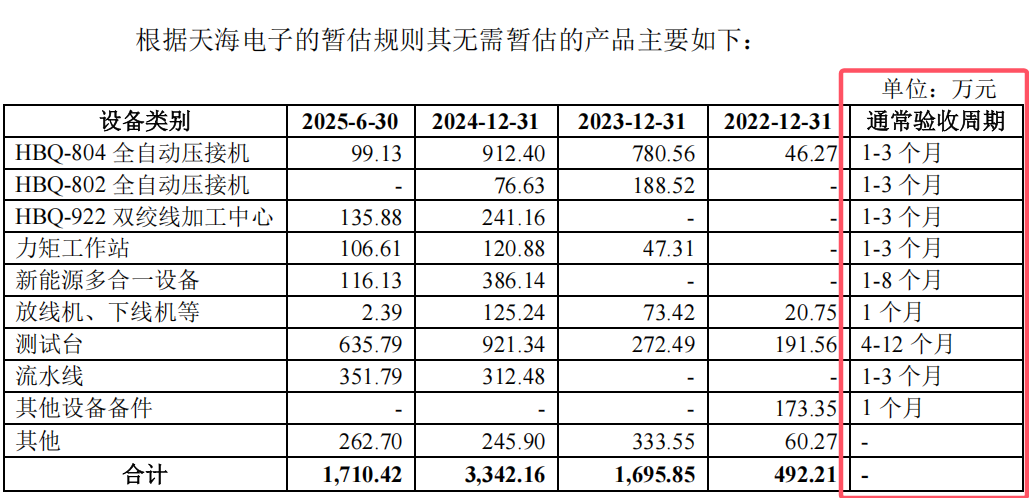

由此可见,在2025年1-6月份期间,海昌智能的发出商品较上年末大幅增加了58.59%,而该公司的发出商品的通常验收周期为1-3个月,除了两个产品的通常验收期分别为1-8个月和4-12个月外,其他产品的全部为1-3个月。

也就是说,上述还没有确认为营业收入的发出商品的金额通常在客户收到货后1-3个月内就能确认为营业收入。

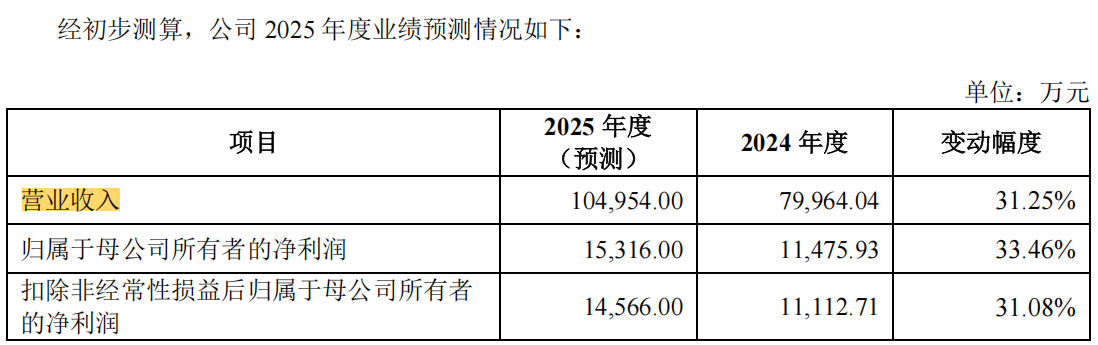

然而,与海昌智能发出商品金额在2025年1-6月份的58.59%增幅形成鲜明对比的是,该公司预测2025年的营业收入增幅仅为31.25%,几乎为前者的一半。

为什么海昌智能的发出商品金额增幅与该公司预测的2025年营业收入的增幅差距如此之大?难道有相当部分发出商品没有在1-3个月内确认为营业收入?

而且,值得注意的是,海昌智能的产品的单价均价在2025年1-6月份并没有出现大幅下降,甚至个别均价还出现了上升。是什么原因造成上述差异?

海昌智能在回复第二轮问询中披露,2024年末,公司对天海电子的发出商品已有92.69%结转销售,尚未结转销售的比例为4.41%。2025年6月30日,公司对天海电子的发出商品期后已结转销售的比例为48.04%,已结转销售的比例较低,主要是因为时间较短,验收周期较长的设备尚未验收。截止2025年11月30日,尚未结转销售的比例为49.87%,主要包括验收周期较长的大型定制化非标设备 HBQ-910FAKRA 线 新能源线连接器半自动装配线 双绞线万元试用产品。

由此可见,2024年末,海昌智能的对天海电子的发出商品已有92.69%结转销售,而2025年6月30日,该公司对天海电子的发出商品期后已结转销售的比例为48.04%,远低于2024年末的结转销售比例。截止2025年11月30日,尚未结转销售的比例为49.87%,可见,结转销售的比例没有明显增加。

海昌智能给出的原因是:验收周期较长的大型定制化非标设备HBQ-910FAKRA线束连接器组装设备、HBQ-961新能源线束全自动加工生产线连接器半自动装配线 双绞线多线加工中心还没有结转销售。

然而,该公司在回复第二轮问询时披露的HBQ系列产品的通常验收周期仅为1-3个月,为什么上述产品到11月末还未得到验收?还未结转销售?

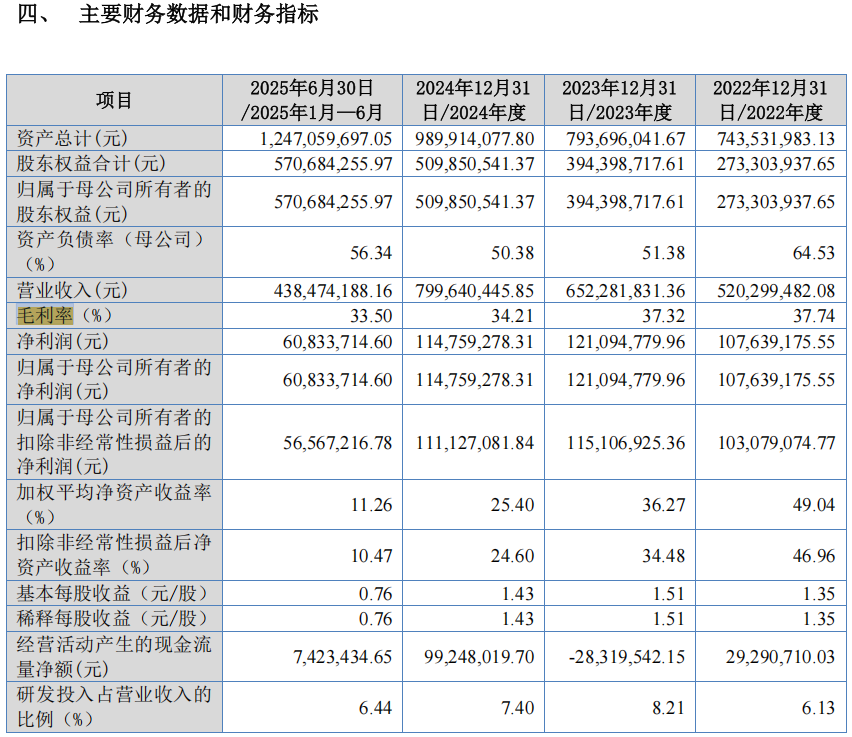

报告期内,海昌智能的经营活动产生的现金流量净额明显低于同期的净利润,可见,该公司的业绩含金量不高。而且,该公司的净利润在2024年出现了下降。另外,值得注意的是,该公司的毛利率分别为37.74%、37.32%、34.21%和33.50%,也呈逐年下降趋势。

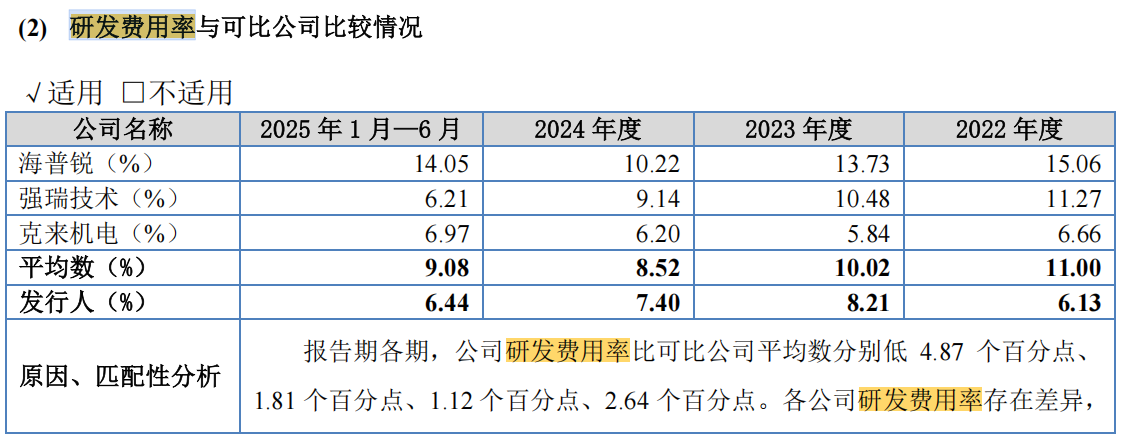

在毛利率持续下降的同时,海昌智能的研发费用率明显低于同行可比公司的研发费用率均值。报告期内,海昌智能的研发费用分别为3190.10万元、5355.10万元、5917.06万元和2822.49万元,占当期营业收入的比例分别为6.13%、8.21%、7.40%和6.44%。

报告期内,同行可比公司的研发费用率均值分别为11.00%、10.02%、8.52%和9.08%,明显高于海昌智能的研发费用率均值。

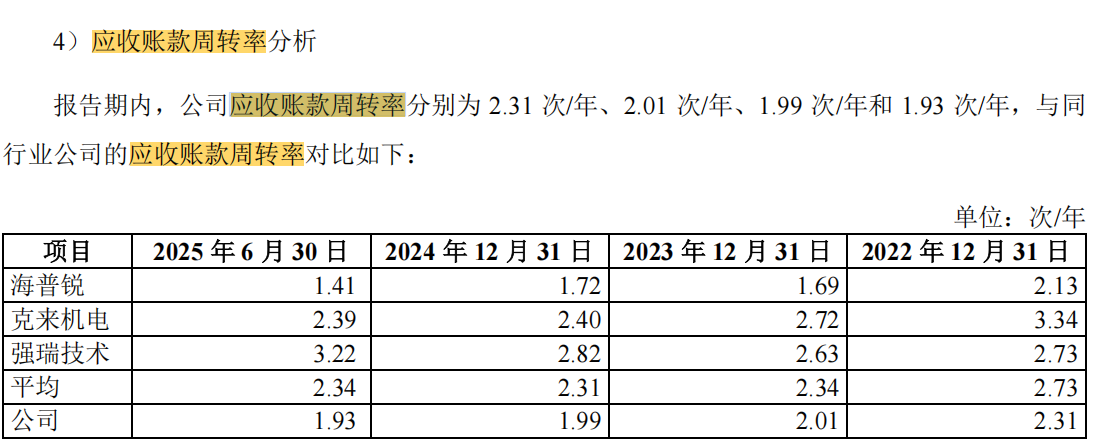

通过与同行可比公司的研发费用率均值对比,可以看出,报告期内,海昌智能的研发费用率波动较大,且整体低于行业平均水平,反映出公司在技术创新和产品升级方面的投入力度不足。与此同时,其应收账款周转率由2022年的2.31次/年降至2024年的1.99次/年,2025年1-6月份的应收账款周转率为1.93次/年,回款效率持续下滑,进一步加剧了现金流压力。

截至招股说明书签署日,海昌智能拥有授权的专利156项,其中发明专利56项,实用新型专利100项。